一、未来不确定性加大,寻找市场新商机

2023年,日本机床行业增长出现放缓迹象。在面对记者“当前商业环境如何”的提问时,“商业环境很艰难”成为近日受访者对这个问题的典型回答,日本不少业内人士一致认为眼下经营环境严峻。全球持续的通货膨胀、金融市场动荡、原材料价格飙升、劳动力严重短缺和地缘政治风险等,使全球经济的不确定性持续增加,导致制造商投资更加谨慎,越来越多地采取观望态度。

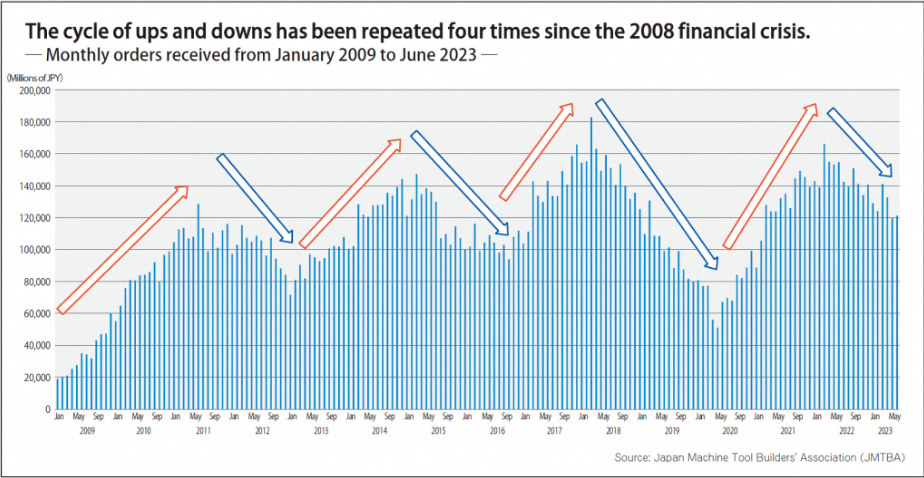

下图显示了从2009 年 1 月(美国雷曼兄弟破产引发全球金融危机爆发)到 2023 年 6 月,日本机床行业每月新订单走势。从图中可见,金融危机以来的日本机床订单经历了四个起伏周期,四次上升周期(红色箭头所示)每个周期持续时间平均约为23.5个月,前三个下降周期(蓝色箭头所示)每个周期持续时间平均约为 21.3个月。从图中2014年以来趋势进行分析,订单走势从谷底到顶峰需要约两年时间,再次触底仍需要约两年时间。

图1 2009年1月至2023年6月日本每月机床订单情况

日本机床订单于2002年3月达到顶峰,此后一直在下降。假设最新峰值是2022年3月的1662.63亿日元,并从此开始下降趋势,以图1的“两年经济周期”计算,此次订单下降走势将持续到2024年3月。

尽管大环境不景气,却仍然有一些增长行业。作为机床行业最大客户群的汽车行业正在向电动汽车转向,欧洲和美国对电动汽车相关零件加工设备的需求不断增长;除电动汽车外,中国风力发电等能源行业也有巨大的市场需求;即使在出现需求低迷迹象的半导体相关行业,随着全球最大的半导体代工厂在日本设厂,也可预计未来日本半导体生产设备的市场需求将会增长。

对于机床企业而言,要在不确定的商业环境中实现可持续增长,首先必须确定哪些行业能够提供最佳市场商机,并针对这些领域提供产品和服务,赢得新市场。

二、日本

1. 缓慢下降

与2022年的强劲市场相比,2023年日本机床订单逐渐下降,但从历史数据看,2023年上半年订单水平仍处高位,继续满足“每月订单1000亿日元以上”的内标(日本机床界景气风向指标)。

据日本机床制造商协会(JMTBA)统计,2023年5月,机床订单总额为1195亿日元,环比下降9.9%,同比下降22.1%,订单额27个月来首次跌破1200亿日元,但被视为景气风向标的“单月订单超过1000亿日元”水平已连续保持28个月。5月,日本国内订单总计378亿日元,环比下降9.4%,同比下降23.6%,三个月来首次跌破400亿日元。除了市场原因,重大国定假日导致营业天数减少以及补贴效应消失也是导致5月国内订单环比下降的两个因素。截至6月,上半年日本机床订单总额7684.4亿日元,同比下降15.7%,其中来自日本国内订单2520.8亿日元,同比下降19.9%,来自海外市场订单5163.5亿日元,同比下降13.5%。从今年1月份以来的走势看,由于财年末的影响,3月份有所回升,但此后一直在缓慢下降,且内需降幅大于外需,2023年以来内需连续第6个月低于去年水平。

这种下降趋势在一般工业机械、汽车、电气和精密机械等主要市场尤为明显,其中依存度较高的汽车市场,对比国内外需求,内需下降更为明显。当今对日本机床市场影响最大的是汽车和半导体行业,预计这两个行业将最早复苏和恢复增长,许多人认为电动汽车和半导体制造设备的表现将成为今年下半年机床市场走势的关键所在。

2.汽车市场出现回升迹象

日本国内汽车生产正在复苏。数据显示,今年日本国内乘用车产量1月58.5万辆、2月70.1万辆、3月82.4万辆、4月68万辆、5月59万辆,同比均呈正增长。电动汽车领域的投资也令人期待。日本对电动汽车的全面投资落后于世界其他国家,日本业内一直在期待国内电动汽车领域更多、更大规模的投资。许多业内人士认为,日本电动汽车的投资将从今年开始真正起飞,并在几年内达到顶峰,或者会有某些因素将电动汽车领域全面投资的启动推迟到明年。总之,业内对电动汽车投资即将开启的预期很高,并为预期中的市场做积极准备。

另外,投资预期不仅限于电动汽车。对新技术开发(例如绿能)、供应链强化、自动化和效率提高的投资也可能保持强劲,这些预期投资适用于所有行业。

3. 半导体生产设备市场预期在上升

7月,日本半导体设备协会(SEAJ)发布了半导体生产设备的需求预测。由于投资(尤其是内存领域的投资)放缓,据预测,2023财年日本半导体生产设备的销售额同比将下降约23%。预计这一状况在2024 财年将得以恢复,其中存储器市场将复苏,逻辑相关的资本投入也有望复苏,并且随着新的中央处理器(CPU)的推出、“ChatGPT”等生成式人工智能(AI)的使用扩大,以及数据中心服务器的持续投资,2024年需求预计将同比增长30%。预计强劲的投资趋势将持续到 2025财年。另外,全球最大的半导体代工厂台积电(TSMC)目前正在日本南部熊本县建设第一家工厂,并计划于2024年4月份开始在熊本县建设第二家工厂。

随着半导体生产设备需求的增长,相关机床的需求预计也会增加。半导体设备制造商目前正处于库存调整阶段,随着业务复苏,制造设备需求会随之复苏,同时会带动在制造设备自动化和提高效率方面的投资。有业内人士表示,半导体制造设备行业的复苏可能会在今年秋季或冬季发生,并且由于生成式人工智能需要大量半导体,这一领域的设备需求可能会先于其他领域达到峰值。

另外,第31届日本国际机床展览会(JIMTOF2022)时隔四年得以举办,MECHATRONICS TECHNOLOGY JAPAN 2023(MECT2023)也定于今年秋天举行。业内期待机床行业大型展览的举办将成为市场需求的催化剂。

三、中国

中国是日本机床行业最大的出口目的地,其市场很快从2020年爆发的新冠疫情中恢复过来,然而自2021年中期以来,市场一直处于平淡状态,当时电气和精密制造业的资本投资开始放缓。因地缘政治风险等因素,使得中国市场未来走势不甚明朗,但部分行业依然强劲,不少业内人士认为,中国市场复苏的关键在于半导体、电气和精密制造业。

1. 2022年中国仍是全球最大的机床消费国和生产国

联合国今年的一项调查显示,中国第一人口大国的位置已经被印度取代,但仍然是世界上最大的经济体之一,在国内生产总值(GDP)方面中国排名第二,仅次于美国。2023年4月发布的《世界经济展望》预测今年中国实际GDP增长率为5.2%,是全球增速最高的国家之一。

中国被誉为“世界工厂”,几乎全球各行各业的制造商都在中国设有工厂,导致中国机床市场需求量很大,多年来中国的机床生产和消费都领先于世界。美国出版商Gardner Intelligence的研究显示,2022年中国机床(金切+成形)消费额为274.1亿美元,比上年下降9.3%;同年产量为271亿美元,下降2.9%。这两个数字都是遥遥领先于其他国家。进口额为66亿美元,比上年下降12%,仍是全球最大的机床进口国。

2. 电动汽车及其基础设施市场强劲

据日本机床制造商协会,疫情期间来自中国的订单于2020年2月触底,此后持续恢复至2021年5月。兼任日本机床协会会长的发那科株式会社会长稻叶善治博士表示,“当时中国各行业都处于复苏态势,特别是随着居家办公范围越来越扩大,个人电脑、平板电脑和智能手机等满足远程工作需求的IT产品相关行业,以及包括半导体相关行业在内的电气和精密制造业积极推动了复苏”。随着对远程工作需求的减弱,电气和精密制造业市场表现趋于平淡,但另一方面电动汽车需求在此期间变得更加活跃,基础设施和建筑设备也有所复苏。

据日本大隈在截至2023年3月财年的主要财务业绩报告中的表述,电动汽车制造商和零部件供应商的强劲资本投资仍在继续。因此,对模具、注塑机、压力机、液压件和其他相关行业的需求也得以增加。高新技术产业需求依然坚挺,风电相关产业需求从本财年下半年开始扩大,工程机械也步入复苏之路。德马吉森精机在2023年5月公布的第一季度财务业绩报告中表示,“来自中国的订单同比增长33%,创季度历史新高。”其他在中型和大型机械领域具有优势的制造商,例如冈本机床厂和芝浦机械,也对基础设施相关项目反应良好,特别是电动汽车和风力发电相关业务。

据日本机床制造商协会统计,今年1-5月,来自中国的订单连续五个月同比下降,累计订单金额为1328.98亿日元,同比下降17.6%。但行业整体业绩并未出现大跌,一些稳健的用户领域支撑了盈利。

3. 整体市场有待恢复

目前,在中国市场的一个现象是投资者更多持观望情绪,中国市场的停滞似乎需要一段时间恢复才能突破平台期。

有日本制造商高管表示,“中国机床的商业模式通常要求预付款,但是对于客户来说,即使当时有订单在手,也会担心在机床实际交付后是否还能拿到新增订单,导致在目前环境下很多客户对于设备投资持谨慎观望的态度。”在今年6月举行的日本机床制造商协会月度新闻发布会上,会长稻叶博士表示,“电动汽车相关投资很活跃,许多计划正在酝酿实施中。然而,汽车、半导体、工程机械等行业已经开始放缓,IT相关行业正面临困难时期,这种困难时期可能会持续到经济大幅回升为止”。在一次日本机床行业会议上,有关人士表示,“年初认为中国的电气和精密制造业将在今年夏天开始加速,但现在看来可能是在秋天之后,甚至2024新年之后才能复苏”。

四、东南亚

东南亚由于地理位置靠近日本且劳动力丰富,许多日本企业在东南亚设立公司或者投资建厂,导致该地区对机床的需求很高,也使其成为日本机床行业最重要的市场之一。

随着全球经济放缓,东南亚经济增长步伐正在放缓。据日本贸易振兴机构(JETRO)统计,泰国是东南亚六个国家(泰国、马来西亚、印度尼西亚、越南、菲律宾和新加坡)中GDP增速最高的国家。与欧洲、美国、日本等其他主要市场一样,东南亚的通胀趋势和货币贬值持续,去年以来各国央行都实施了一系列从紧的货币政策来控制物价上涨,因此消费者支出和企业资本投资的需求也减弱。

目前日本来自东南亚市场的订单水平高于疫情流行前,但有逐渐放缓的迹象,然而东南亚作为仅次于中国的“世界工厂”依然受到世界各地企业的关注,未来对半导体生产设备和电动汽车的需求预计将增加。

1. 订单于2022年3月达到顶峰

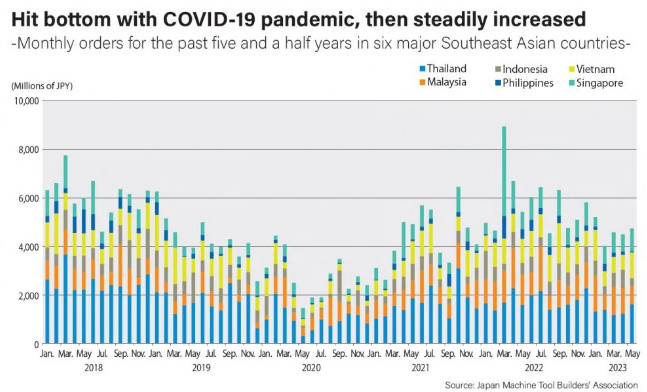

东南亚地区的机床需求今年也开始放缓。图2显示了东南亚六国过去五年半的月度订单金额。2018年机床行业整体蓬勃发展,需求旺盛,有几个月六国的总需求量超过60亿日元,尤其是泰国表现突出。2019年中美贸易紧张局势加剧,高度依赖中国经济的东南亚经济增速放缓,机床订单也逐步下降。2020年新冠疫情爆发,5月机床订单触底至14.6亿日元,此后随着经济活动的恢复而稳步上升,于2022年3月达到89.51亿日元的峰值,为过去五年半以来的最高水平。从2023 年开始,日本从该六国收到的订单仍高于2019年COVID-19大流行之前的水平,但如上所述,订单势头逐渐开始出现放缓迹象。日本机床制造商协会的数据显示,2023年2月至5月,来自东南亚六个国家的月度订单总额连续四个月低于上年水平。

图2 2018年5月至2023年5月东南亚六国市场日本机床订单情况

2. 马来西亚、越南正在崛起

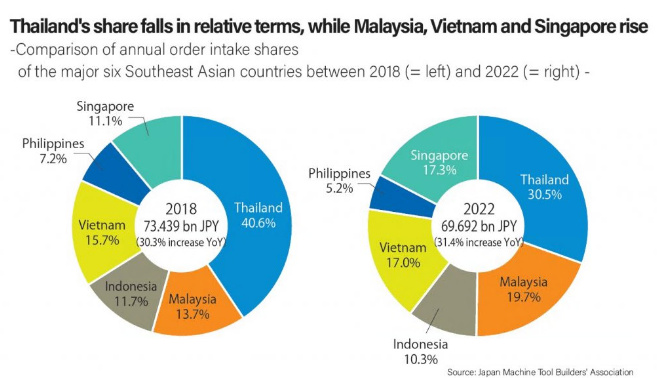

东南亚六个国家中,泰国是机床需求量最大的市场。泰国机床市场的特点是机床进出口对日本的依赖程度较高,大量日本机床制造商和机床贸易公司在泰国设立了生产基地和当地子公司,以满足当地需求。下面两张饼图显示了2018年(左)和2022年(右)机床行业强劲时来自六国的订单百分比,泰国在其中都保持了最高份额,但2022年的30.5%较2018年的40.6%,下降了10.1个百分点。同时,马来西亚、越南和新加坡已成为市场的新来者。尤其是去年来自马来西亚的机床订单大幅增长,2018年该国在六国订单总额中占比13.7%,但去年增加了6.0个百分点,达到19.7%。

图3 2018年(左)和2022年(右)东南亚六国日本机床订单占比

3. 电动汽车和半导体生产设备市场值得期待

东南亚作为仅次于中国的“世界工厂”,吸引了全球汽车和半导体制造商的广泛关注。带动东南亚经济的泰国、印度尼西亚等国家的汽车产业十分活跃,尤其是泰国,被誉为“亚洲的底特律”。近年来,在中美贸易紧张局势升级的背景下,一些汽车制造商已将生产基地从中国转移到东南亚,带动来自世界各地的汽车相关制造商,尤其是日本公司正在涌入该国。随着东南亚以电动汽车为主的供应链的建立,预计机床需求将逐渐从传统内燃机汽车转向电动汽车。汽车行业正面临“百年一遇的转型期”,印度尼西亚和泰国两国也正在向电动汽车转型。泰国对电动汽车相关零部件制造的需求已经在增长,印度尼西亚是世界上最大的镍生产国,镍用于电动汽车的锂电池。预计未来这两个市场都将出现大量与电动汽车相关的投资。

另外,马来西亚和越南拥有蓬勃发展的电子工业,包括半导体,两国机床订单份额的增加被认为是受到半导体相关需求的推动。鉴于这种供应链重组的趋势,两国市场对半导体生产设备机加工零件的需求可能会继续强劲。

来源:日媒公开信息